2025年11月,国家税务总局北京市税务局第三稽查局对陈震作出追缴税款、加收滞纳金并处罚款共计247.48万元的处理处罚决定,目前,涉案税款、滞纳金及罚款均已追缴入库,且多个社交媒体平台账号被禁言。

#陈震偷税案#再次引发公众对税务合规的关注,这一事件与当前全球资产透明化趋势相叠加,为高净值人士敲响了税务警钟,2025年全球资产透明化下,高净值人士在税务规划方面有很多雷区,本文将借着陈震偷逃税被处罚案例这件事,结合税务雷区、税务身份、香港税制等角度为大家提供一些合法合理减轻税负的思路。

陈震偷税案触犯了哪些税务雷区?

2025年税务新规实施后,全球资产更加透明,过去依赖地域信息差隐匿资产的模式已基本失效,税务机关可精准掌握个人跨境资产、账户余额及流水信息,“隐身”财富面临全面曝光,陈震隐匿收入、转换收入性质、进行虚假申报等行为已经触犯多种税务雷区。以下这十种行为都是税务违规操作,同时也是 CRS + 严监管重点打击的行为,高净值人士一定要重点关注:

藏钱手法

1.海外账户隐瞒不报:持有境外银行账户但未申报(通过国际信息交换可查)。

2.空壳公司转移利润:利用境外无业务公司转移国内收入。

3.信托隐藏资产:借信托名义藏匿资产,实际受益人信息会被穿透交换。

做假账手法

4. 阴阳合同逃税:签订金额不同的真假合同来隐瞒收入(常见于演艺、直播行业)。

5. 虚开发票抵成本:用虚假发票冲抵利润。

6. 刷单伪造流水:制造假交易掩盖真实收入(如电商刷单)。

分钱手法

7. 收入转给亲属:将个人收入分散到家人账户。

8. 民间借贷隐利息:以私人借贷收取收益却不申报。

露馅痕迹

9. 消费与收入明显不符:如高调消费(豪宅、豪车)但申报收入很低,易引发稽查。

历史旧账

10.以往违规无限追溯:2025年起,旧日偷税行为不再受追查期限限制,可能随时被追责。

科普时间:CRS是什么?

CRS(Common Reporting Standard,共同申报准则)是全球范围内金融账户涉税信息自动交换的标准,由经济合作与发展组织(OECD)在2014年发布。它不是某一个国家独立的税务系统,而是一套国际通用的信息交换标准和协议网络。

该系统对我们的影响是什么?

中国是CRS的积极参与国,已于2018年9月完成了首次信息交换。

对于中国税收居民:您在海外(已加入CRS的国家/地区)的金融账户信息,将被交换回中国国家税务总局。这意味着您的海外资产和收入对中国税务当局是透明的,需要依法进行申报和纳税。

对于在华外国人:您在中国境内的金融账户信息,将被交换回您的税收居民国。

避免重复缴税,如何确定税务居民身份?

判定税务居民身份

香港:如果你通常居住在香港,或在某个课税年度内在香港逗留超过180天,或在连续两个课税年度内逗留超过300天,通常会被视为香港税务居民。

内地:根据《中华人民共和国个人所得税法》,因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人,会被视为内地税务居民。

当一个人因为生活、工作、财产等原因,同时被两个或以上地方(比如中国内地和香港)的法律认定为“税务居民”时,他就可能面临在两个地方都要为同一笔收入交税的风险(即“双重征税”)。为了避免这种不公平的情况,就需要用一套公认的规则——“加比原则”——来仔细分析比较,最终精准确定他到底属于哪个地方的税务居民,从而明确应该在哪个地方纳税。

以内地和香港的税收安排为例,比较的步骤通常是:

永久性住所:首先看他在哪个地方有永久性的家(比如自己拥有的房子、长期租赁的住所)。如果只在其中一个地方有,通常就属于那里。

重要利益中心:如果他在两边都有永久住所,那就看他的个人和经济关系更紧密的地方在哪里。比如家庭、社会关系、工作、财产管理的核心地在哪。

习惯性居所:如果还分不出来,就看他在哪个地方居住的时间更长。

国籍:如果居住时间也差不多,最后就按国籍来定。

双方协商:如果以上都比不出来,就由两地的税务主管当局通过协商来决定。

税务新规下,香港税制是否还具备优势?

香港依然只对源自本地的利润征税(仅对香港境内产生的收入征税),且税种简单(无增值税、遗产税等)、税率较低,具备明显的优势。

税种少:香港公司没有增值税、资本利得税、股息税和遗产税,税制更加简洁清晰。

薪俸税:薪俸税适用累进税率(2%-17%)或标准税率(15%),两者取其低。基本免税额13.2万、已婚人士26.4万、子女13万/人、供养60岁以上同住父母最高可达10万/人。

利得税:有限公司首200万港元利润税率为8.25%,超额部分16.5%,非有限公司统一15%,仅对香港本地产生的利润征税,境外利润免税。

扣除项目丰富:可扣除强积金供款(上限1.8万港元)、进修开支(上限10万港元)、房贷利息(上限12万港元)等,进一步降低税基。

避免双重征税:香港和包括内地等多个地区或国家签订了避免双重课税协定,通过香港公司控股海外资产,实现利润合理分配,规避高税负地区的税收。

离岸豁免:如果香港子公司的业务完全发生在境外,可以向香港税务局申请 “离岸收入豁免”,一旦获批,其海外利润无需缴纳香港利得税。

由于香港具有属地征税属性和低税率优势,所以拥有香港税务身份的高净值人士可以通过合理的税务规划,将部分收入安排在境外产生,从而享受香港的低税率或免税政策。

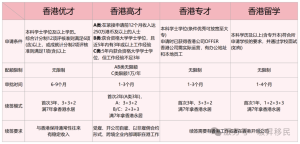

想拥有香港税务身份,先成为香港居民,下面四种人才计划是申请成为香港居民的热门途径。

以上计划,申请人的配偶以及18岁以下子女,同样可获得香港居民身份,合法在港生活、工作、求学。